2022年初级会计师考试时间马上就要到了,为了帮助各位考生更好的备考初级会计师考试,小编为大家整理了一些考试练习题,可供各位考生参考。更多考试练习题请各位考生继续关注本网站。

2022年初级会计师考试考前练习题

1.【多选题】根据会计法律制度的规定,下列关于违反会计法律制度法律责任的说法中,正确的有( )。

A.不依法设置会计账簿、私设会计账簿等违反国家统一会计制度的行为,由县级以上人民政府财政部门予以通报,可以对单位并处3000元以上5万元以下的罚款,构成犯罪的依法追究刑事责任

B.伪造、变造会计凭证、会计账簿,编制虚假财务报告,尚不构成犯罪的,可以对单位并处5000元以上10万元以下的罚款

C.隐匿或者销毁依法应当保存的会计凭证、会计账簿、财务会计报告,尚不构成犯罪的,对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款

D.授意、指示、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,尚不构成犯罪的,可以处5000元以上5万元以下的罚款

正确答案:B,C,D

答案解析 :选项A:不依法设置会计账簿、私设会计账簿等违反国家统一会计制度的行为,由县级以上人民政府财政部门责令限期改正,而不是通报。

2.【判断题】固定资产预计使用寿命发生改变时,应同时改变固定资产折旧方法。( )

【答案】错

【解析】与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

3.【多选题】根据支付结算法律制度的规定,关于预付卡的下列表述中,正确的有( )。

A.单张记名预付卡资金限额不得超过10000元

B.个人购买记名预付卡必须使用实名

C.预付卡以人民币计价,不具有透支功能

D.单张不记名预付卡资金限额不得超过1000元

【答案】B,C,D

【解析】选项A:单张记名预付卡资金限额不得超过5000元。

4.【判断题】

企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无法可靠确定预期实现方式的,应当采用直线法摊销。( )

【答案】对

5.【单选题】

根据增值税法律制度的规定,下列行为中,属于视同销售货物行为的是( )。

A.甲商贸公司将外购的矿泉水用于交际应酬

B.乙超市将外购的洗衣粉作为集体福利发给员工

C.丙玩具厂将自产的玩具无偿赠送给养老院

D.丁服装厂将外购的面料用于生产服装

【答案】C

【解析】(1)选项AB:将购进的货物用于集体福利、个人消费(纳税人的交际应酬消费属于个人消费)的,不视同销售货物;(2)选项C:将自产、委托加工或者购进的货物无偿赠送给其他单位或者个人,视同销售货物;(3)选项D:属于采购原材料的行为,如果取得了合法的扣税凭证,对应的进项税额可以抵扣。

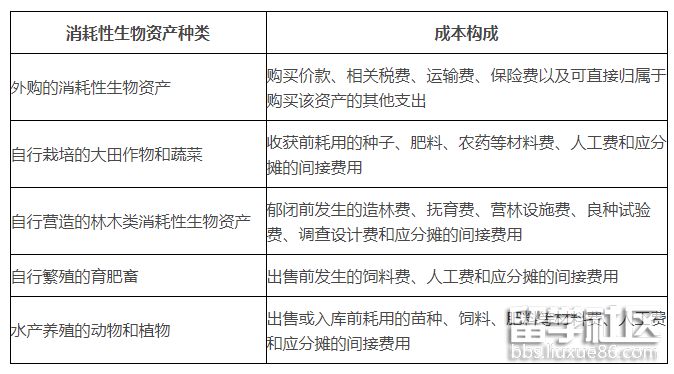

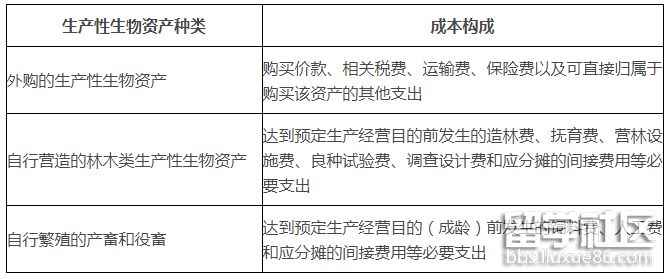

6.【多选题】下列关于生物资产的成本确定原则表述正确的有( )。

A.外购的生物资产的成本包括购买价款、相关税费、运输费、保险费以及可直接归属于购买该资产的其他支出

B.自行营造的林木类消耗性生物资产的成本包括郁闭前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用

C.自行营造的林木类生产性生物资产的成本包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出

D.自行繁殖的产畜和役畜的成本包括达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出

【答案】A,B,C,D

【解析】(1)消耗性生物资产的初始计量:

(2)生产性生物资产的初始计量:

【单选题】

7.根据消费税法律制度的规定,下列各项中,不以最高销售价格为计税依据计算消费税的是( )。

A.将自产应税消费品用于换取消费资料

B.将自产应税消费品用于抵偿债务

C.将自产应税消费品用于投资入股

D.将自产应税消费品赠送给关联单位

【答案】D

【解析】纳税人自产的应税消费品用于换取生产资料和消费资料、投资入股和抵偿债务等方面,应当按纳税人同类应税消费品的最高销售价格作为计税依据。

8.【多选题】

下列各项中,关于企业固定资产的会计处理表述正确的有( )。

A.因管理不善导致固定资产报废净损失计入管理费用

B.提前报废的固定资产不再补提折旧

C.专设销售机构的固定资产发生的不应资本化的后续支出计入销售费用

D.固定资产日常修理费用计入固定资产成本

【答案】 B,C

【解析】 因管理不善导致固定资产报废净损失计入营业外支出,选项A错误;固定资产日常修理费用计入管理费用,选项D错误。

9.【单选题】

甲4S店为增值税小规模纳税人,2021年第四季度零售小汽车取得收入1030000元;将一辆外购小汽车无偿赠送给物业公司用于社区活动,该辆小汽车的含税市场售价60000元。已知甲4S店适用减按1%征收率征收增值税的优惠政策。计算甲4S店第四季度应缴纳增值税税额的下列算式中,正确的是( )。

A.[1030000+60000÷(1+1%)]×1%=10894.06(元)

B.(1030000+60000)×1%=10900(元)

C.[1030000÷(1+1%)+60000]×1%=10798.02(元)

D.(1030000+60000)÷(1+1%)×1%=10792.08(元)

【答案】 D

【解析】 (1)商业企业的零售价属于含增值税价,甲4S店零售小汽车取得的1030000元收入应先价税分离;(2)将外购的货物用于无偿赠送,应视同销售货物;(3)甲4S店是小规模纳税人。因此,甲4S店第四季度应缴纳的增值税税额=(1030000+60000)÷(1+1%)×1%=10792.08(元)。

10.【多选题】甲公司为一家小企业。2022年1月1日,从二级市场购入乙公司债券,支付价款合计612000元(含已宣告但尚未领取的利息12000元),另支付交易费用10000元。该债券面值600000元,剩余期限为2年,票面年利率为4%,每半年付息一次,合同现金流量特征仅为本金和以未偿付本金金额为基础的利息的支付。甲公司准备持有至到期,分类为长期债券投资进行核算与管理,下列处理中,错误的有( )。

A.支付价款中已宣告但尚未领取的利息12000元应记入“投资收益”科目

B.“长期债券投资——面值”为610000元

C.每半年确认应收利息为12000元

D.“长期债券投资——溢折价”科目借方确认10000元

【答案】 A,B

【解析】 选项A错误,支付价款中已宣告但尚未领取的利息12000元应记入“应收利息”科目。

选项B错误,长期债券投资的面值为600000元。

11.【判断题】将自产、委托加工或购进的货物无偿赠送给其他单位或个人视同销售,但用于公益事业或者以社会公众为对象的除外。( )

【答案】 错

【解析】 只有“营改增”业务,包括:无偿提供服务、无偿转让无形资产或者不动产,用于公益事业或者以社会公众为对象的不需要视同销售,对于货物的无偿赠送,不管是不是公益性的都要视同销售。

12.【多选题】

企业采用权益法核算长期股权投资时,下列各项中,影响长期股权投资账面价值的有( )。(2017年)

A.被投资单位其他综合收益变动

B.被投资单位发行一般公司债券

C.被投资单位以盈余公积转增资本

D.被投资单位实现净利润

【答案】 A,D

【解析】 选项B和C,被投资单位所有者权益总额不发生变动,投资方不需要调整长期股权投资的账面价值。

13.【判断题】转让建筑物或者构筑物时一并转让其所占土地使用权的,按照销售不动产缴纳增值税。( )

【答案】 对

14.【单选题】

下列各项中,应通过“其他应付款”科目核算的是( )。

A.应付投资者的现金股利

B.预收客户的货款

C.应付租入包装物的租金

D.应付供应商的材料采购款

【答案】 C

【解析】 各选项分录如下:

15.【判断题】在进口货物成交的过程中,卖方付给进口人的正常回扣,在计算进口货物完税价格时不得从成交价格中扣除。( )

【答案】 错

【解析】 在进口货物成交的过程中,卖方付给进口人的正常回扣,在计算进口货物完税价格时应当从成交价格中扣除。

16.【单选题】

下列各项中,企业无力支付到期银行承兑汇票票款时,应将该票据的票面金额从“应付票据”科目的账面余额转入的会计科目是( )。

A.其他应付款

B.营业外收入

C.应付账款

D.短期借款

【答案】 D

企业无力支付到期银行承兑汇票票款时,账务处理为:

借:应付票据

贷:短期借款

注意:在做题时要注意题目中的条件是银行承兑汇票还是商业承兑汇票。

17.【多选题】根据消费税法律制度的规定,下列各项中,应缴纳消费税的有( )。

A.批发外购的木制一次性筷子

B.进口实木地板

C.零售外购的珍珠饰品

D.销售自产鞭炮

【答案】 B,D

【解析】 (1)选项A:批发环节缴纳消费税的只有“卷烟”;

(2)选项BD:“实木地板”“鞭炮、焰火”均在生产销售、进口或者委托加工环节缴纳消费税;

(3)选项C:珍珠属于“金银铂钻”以外的其他贵重首饰及珠宝玉石,不在零售环节纳税。

18.【判断题】生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费用等后续支出,应当计入生产性生物资产成本。( )

【答案】 错

【解析】 生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费用等后续支出,应当计入当期损益。

19.【多选题】根据票据法律制度的规定,下列关于票据权利时效的表述中,不正确的有( )。

A.持票人对支票出票人的权利,自出票日起6个月

B.持票人对远期商业汇票出票人的权利,自出票日起2年

C.持票人对远期商业汇票承兑人的权利,自票据到期日起2年

D.持票人对银行汇票出票人的权利,自出票日起1年

【答案】 B,D

【解析】 (1)选项B:持票人对远期商业汇票出票人的权利,自票据到期日起2年;(2)选项D:持票人对银行汇票出票人的权利,自出票日起2年。

20.【判断题】

企业报废的固定资产清理完毕,应将“固定资产清理”科目的余额转入“资产处置损益”科目。( )

【答案】 错

【解析】 企业报废的固定资产清理完毕,应将“固定资产清理”科目的余额转入“营业外支出”或“营业外收入”科目。

推荐阅读: