出国留学网带来“2018年初级会计《经济法基础》考试考点七”,供您参考!更多相关资讯敬请关注本网站的更新!祝您取得好成绩!

2018年初级会计《经济法基础》考试考点七

消费税法律制度

消费税是指对某些特定的消费品和消费行为征收的一种间接税,其功能在于调节和引导消费。

在我国境内生产、委托加工和进口条例规定的消费品的单位和个人,以及国务院确定的销售《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的纳税人。

【注意1】 “境内”——生产、委托加工和进口应税消费品的起运地“或者”所在地在境内。

【注意2】消费税纳税人,同时也是增值税纳税人。

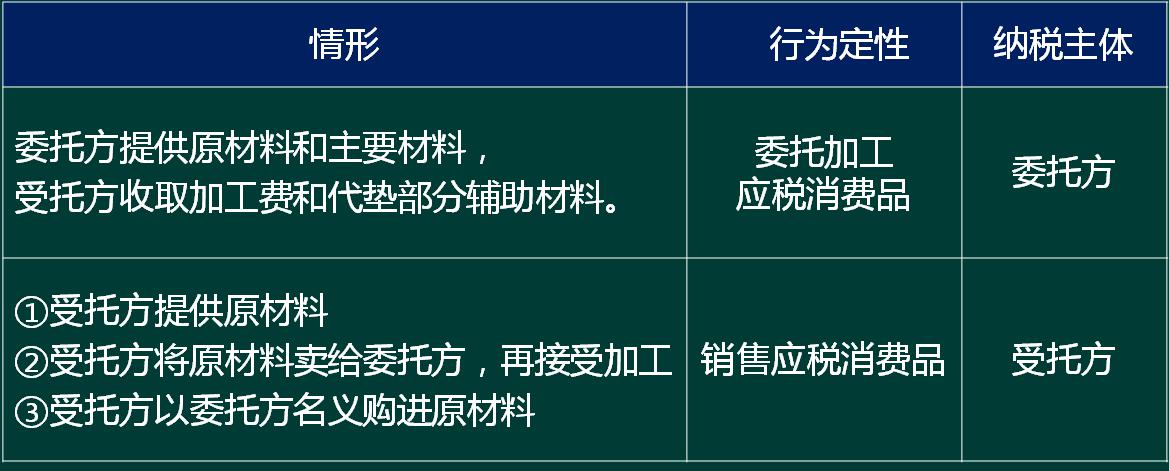

何为委托加工?

企业所得税法律制度

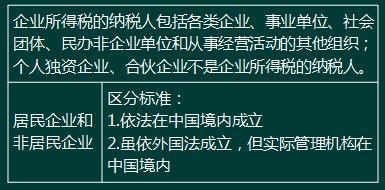

企业所得税(EnterpriseIncomeTax)企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。

【案例1】在美国设立的甲公司,实际管理机构设在美国,且未在中国境内设立机构、场所,甲公司也没有来源于中国境内的所得,则甲公司既不属于我国的居民企业,也不属于我国的非居民企业。

【案例2】在美国设立的乙公司,实际管理机构设在北京,乙公司属于我国的居民企业,应就来源于“境内、境外”的全部所得在我国纳税。

【案例3】在美国设立的丙公司,实际管理机构设在美国,丙公司在我国境内未设立机构、场所,但有一笔来源于中国境内的所得(例如丙公司将一项专利的使用权转让给了境内的A公司),则丙公司属于我国的非居民企业,应就来源于境内的所得,在我国纳税。

个人所得税法律制度

个人所得税,是对个人(自然人)取得的各项应税所得征收的一种税。

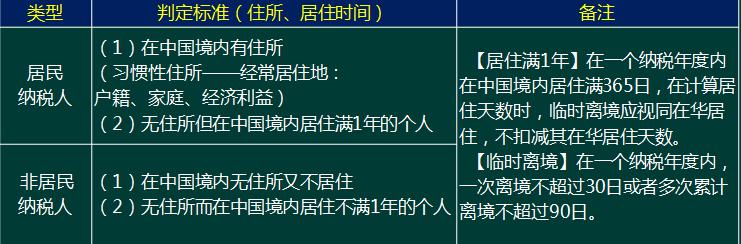

一、纳税人

1.居民纳税人和非居民纳税人

【注意】个人独资企业、合伙企业不缴纳企业所得税,由投资人和自然人合伙人缴纳个人所得税。

境内所得的界定

下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;

(2)将财产出租给承租人在中国境内使用而取得的所得;

(3)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;

(4)许可各种特许权在中国境内使用而取得的所得;

(5)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

【例-单选题】根据个人所得税法律制度的规定,关于所得来源地确定的下列表述中,不正确的是( )。(2014年)

A.财产租赁所得,以财产所有人居住地作为所得来源地

B.生产、经营所得,以生产、经营活动实现地作为所得来源地

C.特许权使用费所得,以特许权的使用地作为所得来源地

D.劳务报酬所得,以纳税人实际提供劳务地作为所得来源地

答案:A

解析:选项A:财产租赁所得,以被租赁财产的使用地作为所得来源地。

初级会计职称考试 频道推荐